「何とかしたい」という想いから始まる調整

住宅ローン事前相談

住宅購入において、多くの方が直面する最大の壁の一つが「住宅ローン」です。

今回は、住宅ローン審査が難航しているお客様のケースについて、現場でどのような動きがあったのかをご紹介します。

単に「通る・通らない」で終わらせない。

お客様の想いを何とか形にしたい――そんな営業現場のリアルな姿です。

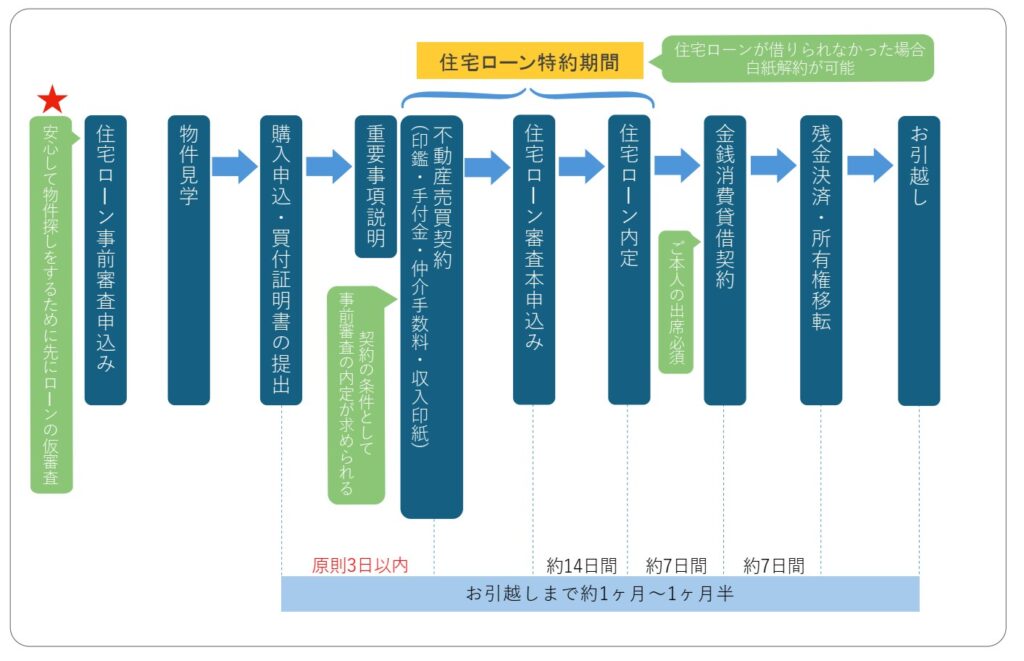

住宅ローンの流れ

住宅購入では、まず安心して物件探しを行うために住宅ローンの事前審査を行います。物件が決まると購入申込みを行い、重要事項説明・売買契約へと進みます。契約後は住宅ローンの本審査を申込み、審査承認後にローン契約(金銭消費貸借契約)を締結します。その後、残金決済と所有権移転を行い、無事お引渡しとなります。住宅ローン特約期間内に融資が承認されない場合は、白紙解約が可能な点も重要なポイントです。全体でお引渡しまで約1〜1.5ヶ月が目安となります。

土日の説明に備え、平日に銀行と打合せ

今回のお客様は、住宅ローンの審査が非常に厳しい状況でした。

土日にお客様へ直接説明を行うため、平日に銀行との事前打合せを実施。

この打合せには、入間営業所・営業統括部長の丹羽も立ち会い、

条件整理や進め方について銀行担当と細かく確認を行いました。

住宅ローンは、金融機関との事前のすり合わせが結果を左右します。

特に難易度が高いケースでは、事前準備と戦略が欠かせません。

物件は決まっている、しかし契約できない現実

お客様は先週末、入間市内の物件を内覧し、すでに購入申込みを済ませています。

「この家に住みたい」という気持ちは固まっている。

しかし、住宅ローンが難航しているため、売買契約にはまだ進めていない状況でした。

営業担当としても、「この条件ではかなり厳しいかもしれない」

という現実を感じながらも、何とか道はないかと悩み続けていました。

家は決まっているのに、ローンが通らなければ前に進めない。

これはお客様にとっても、担当者にとっても非常につらい局面です。

フラット35代理店担当との打合せ

そこで今回、フラット35の代理店担当と打合せを実施しました。

お客様の年収、既存の借入内容、勤務状況などを一つひとつ共有しながら、

「どの組み立て方が良いのか」

「どこを工夫すれば審査が通りやすくなるのか」

を具体的に協議。

住宅ローンは、単に数値を見るだけではありません。

申込内容の組み立て方、提出書類の整え方、スケジュール管理によって結果が変わることもあります。

専門家と連携しながら、最善の道を探る時間となりました。

引渡希望日まで、残り約1ヶ月超という緊張感

お客様のご希望する引渡日まで、残りは約1ヶ月あまり。

時間的余裕は決して多くありません。

契約前には住宅ローンの事前審査、

契約後には本審査・ローン契約(金消契約)・引渡しと続きます。

どこか一つでも滞れば、スケジュール全体に影響が出ます。

まさに「ギリギリ」のタイムライン。

だからこそ、事前段階での段取りとスピードが重要になります。

銀行担当からの「安心のひとこと」

打合せの終盤、フラット35代理店担当から出た言葉は、

「正直ギリギリですが、何とかいけると思います」

その一言に、営業担当の表情が少し和らぎました。

確約ではありません。

それでも、「可能性がある」という言葉は、次の行動への大きな支えになります。

その日の夜、お客様のもとへ

打合せ終了後、営業担当はすぐに行動に移しました。

その日の夜、スケジュール表と審査用紙を持ってお客様のもとへ。

・現在の状況

・今後の流れ

・タイトなスケジュール感

を丁寧に説明し、不安を一つずつ解消していきます。

住宅ローンは、数字の話だけでなく「安心」を届ける仕事でもあります。